Es un impuesto indirecto de orden nacional aplicable a las transacciones financieras realizadas por los usuarios del sistema.

Su administración corresponde a la Dirección de Impuestos y Aduanas Nacionales (DIAN), que realiza las funciones que le son propias de acuerdo con las facultades otorgadas en el Estatuto Tributario.

El hecho generador está definido en el artículo 871 (adicionado por la Ley 633 de 2000) del Estatuto Tributario y lo constituye la realización de las siguientes transacciones financieras:

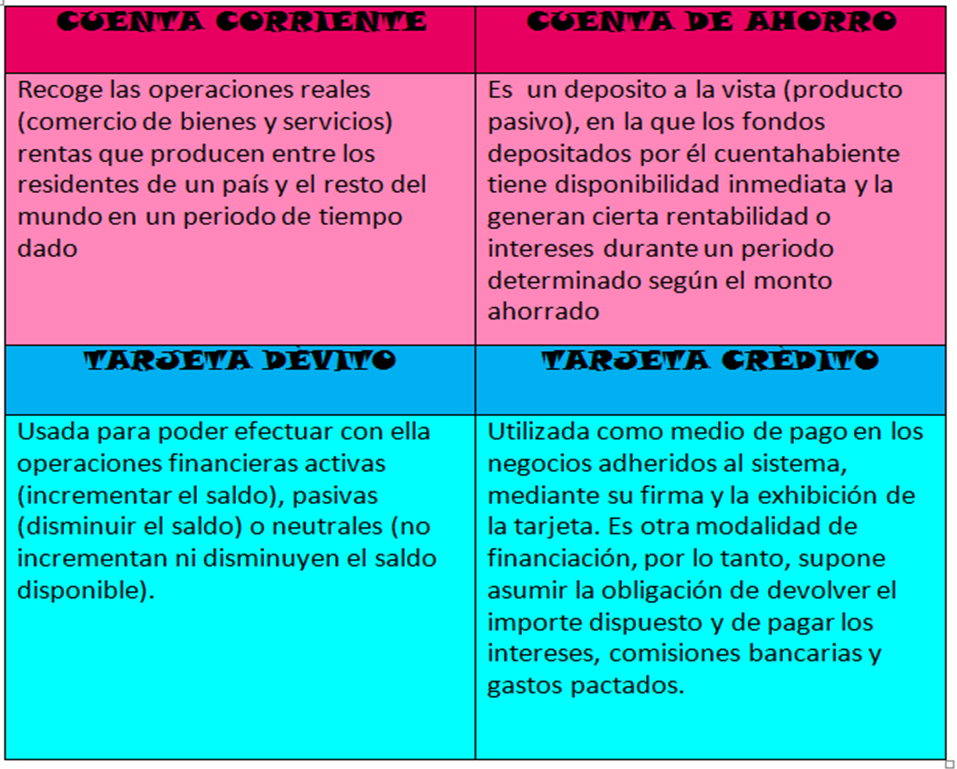

Toda disposición de recursos de las cuentas corrientes por parte de personas o empresas, siempre que tal disposición implique: o de ahorro

§ Retiro en efectivo.

§ Retiro mediante cheque.

§ Retiro mediante talonario.

§ Retiro con tarjeta débito.

§ Retiro por cajero electrónico.

§ Retiro o pago en puntos de pago.

§ Notas débito.

§ La expedición de cheques de gerencia.

§ Traslado de fondos a cualquier título.

§ Cesión de recursos a cualquier título.

§ Traslado o cesión de recursos entre diferentes copropietarios sobre carteras colectivas.

§ Retiro de recursos por parte del beneficiario o fideicomitente sobre carteras colectivas.

§ La disposición de recursos a través de los denominados contratos o convenios de recaudo o similares que suscriban las entidades financieras con sus clientes y que no se manejen por cuenta corriente, de ahorros o de depósito.

§ Los pagos o transferencias efectuados a terceros a través de notas débito manejados por cuentas contables o de otro género diferentes a las cuentas corrientes, de ahorro o de depósito.

§ Los movimientos contables en los que se configure el pago de obligaciones o el traslado de bienes, recursos o de derechos a cualquier título.

§ Los débitos efectuados sobre los depósitos acreditados como saldos positivos de tarjetas de crédito.

§ El pago de los importes de los depósitos a término mediante el abono en cuenta.

En vista a evitar que en la misma operación se estén realizando varias transacciones, se consideró que existe sólo una transacción cuando se produce:

§ El retiro del cheque y el pago del mismo en las cuentas de ahorro

§ La expedición de cheques de gerencia con cargo a una cuenta corriente o de ahorros del usuario

§ El movimiento contable y el abono en cuenta corriente o de ahorros

Opciones para Andres..

Opciones para Andres..

Opciones para Andres..

VOLANTE..

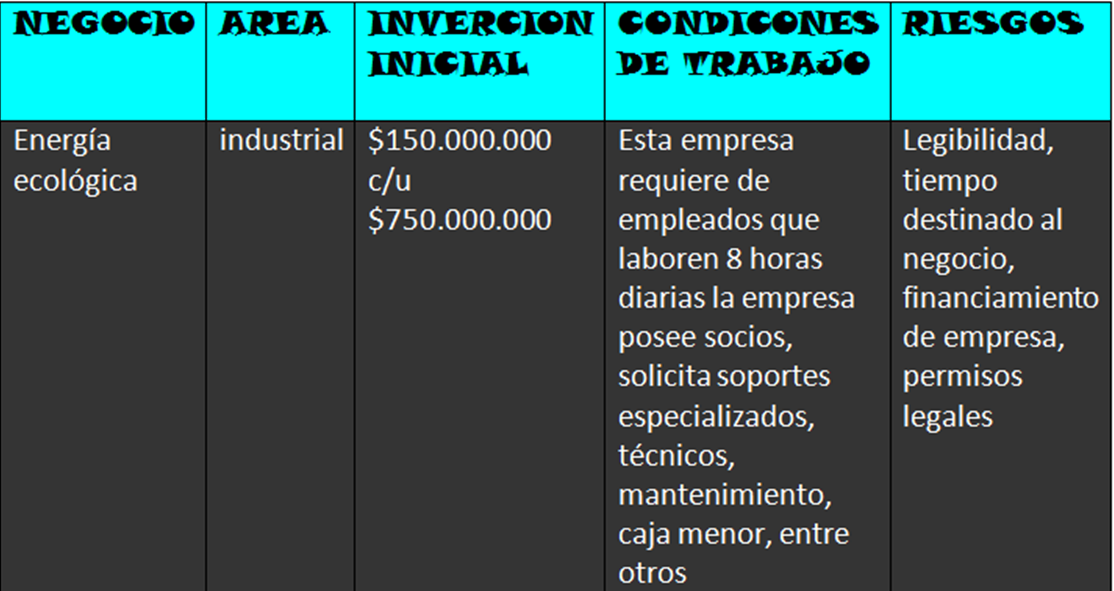

DATOS DE MI IDEA DE NEGOCIO..

Personas que se interesen por el medio ambiente, que deseen una mejor calidad de vida a través de los electrodomésticos y ayudan el planeta ahorrado energía y que les guste la innovación.

VOLANTE..